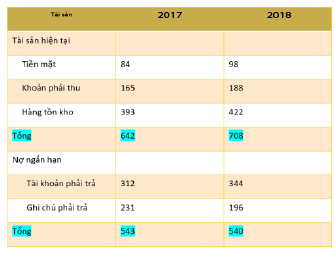

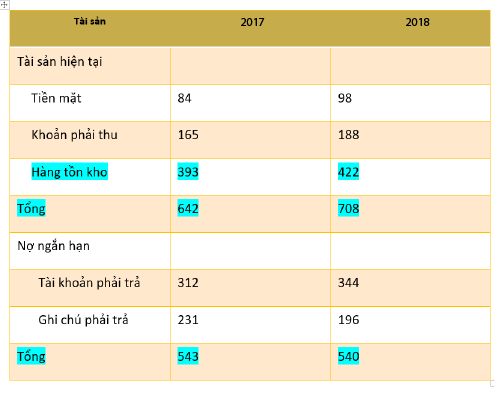

Bảng cân đối kế toán được cung cấp như một ví dụ để tính toán tình hình tài chính bằng cách đo lường tính thanh khoản của công ty, đó là khả năng thanh toán khoản nợ ngắn hạn bằng các tài sản ngắn hạn. Thông tin này phản ánh dữ liệu trong hai năm của một công ty giả định.

Phân tích vị thế thanh khoản

Dữ liệu trên bảng cân đối cũng sẽ được sử dụng để tính hệ số thanh khoản ngắn hạn, hệ số thanh khoản nhanh và vốn lưu động ròng, cũng như đưa ra lời giải thích về ý nghĩa của các thay đổi từ năm này sang năm khác. Các kết quả này có thể được sao chép cho công ty của riêng bạn hoặc một công ty mà bạn đang có hứng thú muốn đầu tư vào.

1. TÍNH TOÁN HỆ SỐ THANH KHOẢN NGẮN HẠN CỦA CÔNG TY

Ví dụ minh họa

Bước đầu tiên trong phân tích tính thanh khoản là tính toán hệ số thanh khoản ngắn hạn của công ty.Hệ số thanh khoản ngắn hạn này cho thấy công ty có thể trả bao nhiêu lần những nghĩa vụ nợ ngắn hạn dựa trên tài sản của mình. "Ngắn hạn" thường có nghĩa là một khoảng thời gian ngắn dưới mười hai tháng. Công thức là:

Hệ số thanh khoản ngắn hạn = Tài sản ngắn hạn / Nợ ngắn hạn.

Trong bảng cân đối, bạn có thể thấy các con số nổi bật. Đó là những số liệu bạn sử dụng để tính toán. Đối với năm 2018,phép tính sẽ là:

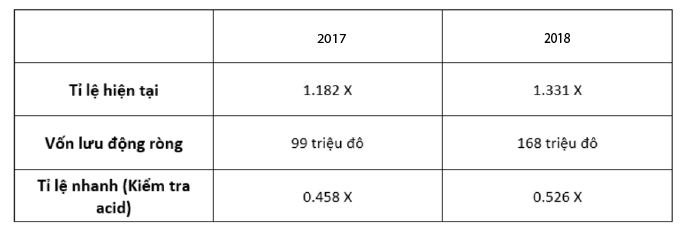

Hệ số thanh khoản ngắn hạn = $ 708 / $ 540 = 1.311 X

Điều này có nghĩa là công ty có thể đáp ứng các nghĩa vụ nợ ngắn hạn hiện tại gấp 1,311 lần. Để duy trì tính thanh khoản này, công ty phải có hệ số thanh khoản ngắn hạn ít nhất là 1.0 X, có nghĩa là nó có thể đáp ứng chính xác nghĩa vụ nợ hiện tại. Vì vậy, công ty này là có tính thanh khoản cao.

Tuy nhiên, trong trường hợp này, công ty có tính thanh khoản cao hơn một chút. Nó có thể đáp ứng các nghĩa vụ nợ ngắn hạn của nó và còn dư thừa ra một chút. Nếu bạn tính tỷ lệ ngắn hạn cho năm 2017, bạn sẽ thấy tỷ lệ ngắn hạn là 1.182 X. Vì vậy, công ty đã cải thiện tính thanh khoản của mình trong năm 2018, trong trường hợp này là tốt vì nó đang hoạt động với tính thanh khoản tương đối thấp.

2. TÍNH TOÁN HỆ SỐ THANH TOÁN NHANH

Ví dụ minh họa

Bước thứ hai trong phân tích tính thanh khoản là tính toán hệ số thanh toán nhanh của công ty. Hệ số thanh toán nhanh là một sự kiểm tra nghiêm ngặt hơn về tính thanh khoản so với hệ số thanh toán ngắn hạn. Nó xem xét công ty việc có thể đáp ứng tốt các khoản nghĩa vụ nợ ngắn hạn của mình mà không phải bán bất kỳ hàng tồn kho nào để làm như vậy hay không.

Hàng tồn kho là loại tài sản có ít tính thanh khoản nhất bởi vì bạn phải tìm ra người mua hàng tồn kho của mình. Việc tìm kiếm một người mua, đặc biệt là trong nền kinh tế tăng trưởng chậm, không phải lúc nào cũng có thể làm được. Do đó, các công ty muốn có được khả năng đáp ứng các nghĩa vụ nợ ngắn hạn của họ mà không phải phụ thuộc vào việc bán hàng tồn kho. Công thức là:

Hệ số thanh toán nhanh = Tài sản ngắn hạn - Hàng tồn kho / Nợ ngắn hạn.

Trong bảng cân đối, bạn có thể thấy các con số nổi bật. Đó là những cái bạn sử dụng để tính toán. Đối với năm 2018, phép tính sẽ là:

Hệ số thanh toán nhanh = $ 708- $ 422 / $ 540 = 0,529 X.

Điều này có nghĩa là công ty không thể đáp ứng các nghĩa vụ nợ ngắn hạn mà không phải bán hàng tồn kho vì hệ số thanh toán nhanh là 0,529 X, nhỏ hơn 1,0 X. Để duy trì khả năng thanh toán và trả nợ ngắn hạn mà không bán hàng tồn kho, hệ số thanh toán nhanh phải ít nhất bằng 1.0 X.

Tuy nhiên, trong trường hợp này, công ty sẽ phải bán hàng tồn kho để trả khoản nợ ngắn hạn. Nếu bạn tính hệ số thanh toánnhanh cho năm 2017, bạn sẽ thấy rằng đó là 0,458 X. Vì vậy, công ty đã phải cải thiện mức độ thanh khoản của doanh nghiệp vào năm 2018, trong trường hợp này là tốt, vì nó đang hoạt động với tính thanh khoản tương đối thấp. Doanh nghiệp cần phải cải thiện hệ số thanh toán nhanh của mình lên trên 1.0 X để không phải bán hàng tồn kho nhằm đáp ứng các nghĩa vụ nợ ngắn hạn.

3. TÍNH TOÁN VỐN LƯU ĐỘNG RÒNG CỦA CÔNG TY

Vốn lưu động ròng của một công ty là sự chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn:

Vốn lưu động ròng = Tài sản ngắn hạn - Nợ ngắn hạn

Trong năm 2018, vốn lưu động ròng của công ty này sẽ là:

$ 708 - 540 = $ 168

Từ phép tính toán trên, có thể cho biết rằng bạn có vốn lưu động ròng dương để trả các nghĩa vụ nợ ngắn hạn trước khi bạn tính toán hệ số ngắn hạn. Bạn cũng có thể thấy mối quan hệ giữa vốn lưu động ròng và hệ số ngắn hạn của công ty.

Trong năm 2017, vốn lưu động ròng của công ty là 99 đô la, do đó, vị thế về vốn lưu động ròng của công ty và vị thế thanh khoản của công ty đã được cải thiện từ năm 2017 đến 2018.

4. TÓM LƯỢC VIỆC PHÂN TÍCH TÍNH THANH KHOẢN

Ví dụ minh họa

Trong ví dụ này, bạn đã thực hiện một phân tích đơn giản về hệ số thanh khoản ngắn hạn của công ty, hệ số thanh toán nhanh và vốn lưu động ròng. Đây là những thành phần chính của phân tích thanh khoản cơ bản cho một doanh nghiệp. Phân tích thanh khoản và tiền mặt phức tạp hơn có thể được thực hiện cho các công ty, nhưng phân tích thanh khoản đơn giản này sẽ giúp bạn bắt đầu.

Nhìn vào bản tóm tắt này, công ty đã cải thiện mức độ thanh khoản của mình từ năm 2017 đến năm 2018, được chỉ rõ bởi cả ba số liệu. Hệ số thanh khoản ngắn hạn và nguồn vốn lưu động ròng đều được cải thiện. Hệ số thanh toán nhanh cho thấy công ty phải bán hàng tồn kho để đáp ứng các nghĩa vụ nợ ngắn hạn, nhưng hệ số thanh khoản ngắn hạn cũng đang được cải thiện.

Để phân tích thực sự về công ty này, điều quan trọng là kiểm tra dữ liệu về ngành kinh doanh của công ty. Mặc dù thật hữu ích khi hai năm dữ liệu của công ty cung cấp thông tin về xu hướng của các hệ số, nhưng điều quan trọng là phải so sánh các hệ số này của công ty với toàn ngành.

Nguồn : theo saga.vn